Tecnovino

Ya en vigor, Reino Unido aplica impuestos especiales al alcohol, por un lado el objetivo es promover el consumo en hostelería y pubs y por otro el consumo responsable. El cambio afecta a la manera de calcular la tasa sobre el alcohol, congelada desde finales de 2020. El impuesto tiene especialmente gran impacto en el vino y las bebidas espirituosas.

El ICEX recoge en una nota informativa la manera en que el vino y otras bebidas se ven afectados por los impuestos al alcohol en Reino Unido. Los productos más beneficiados por esta medida son la cerveza y sidra de barril, con un descuento sobre la carga fiscal que pasa del 5 al 9,2 %. Asimismo aumenta el descuento, de un 20 a un 23%, para ciertos tipos de vino y licores de producción limitada.

La información del ICEX señala que «en el Reino Unido, todas las bebidas alcohólicas se ven afectadas por un Impuesto Especial al alcohol, que se revisa anualmente en febrero, normalmente en línea con el Índice de precios al por menor (RPI por sus siglas en inglés)».

Explican que «al margen del impuesto que está actualmente en vigor, se ha diseñado en paralelo una remodelación total del sistema. Esta remodelación se sometió a consulta pública a finales de 2021, y el Tesoro confirmó el modelo propuesto en el texto sometido a consulta, con algunos cambios menores y fijando un periodo transitorio para un rango determinado de vinos».

En cuanto a los cambios que se van a aplicar a los impuestos especiales de las bebidas alcohólicas, la subida ligada al RPI anunciada en este Presupuesto ha sido del 10,1%.

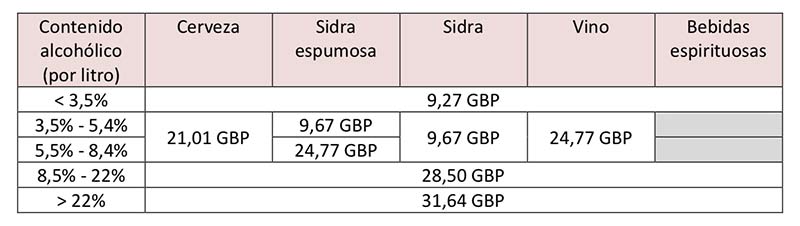

Estos cambios se implantan desde el 1 de agosto de 2023. Así se aplica la tabla que aparece más abajo con el nuevo impuesto a todas las bebidas, con un periodo transitorio de 18 meses para los vinos comprendidos entre 11,5% y 14,5%, que durante ese periodo serán tasados con el valor correspondiente a un contenido alcohólico del 12,5%. El 1 de febrero de 2025 finalizará este periodo transitorio y los vinos de esa franja se tasarán de acuerdo a su graduación, como el resto de bebidas alcohólicas.

El nuevo impuesto queda de la siguiente manera como indica la tabla de abajo:

NOTA: El impuesto se calcula multiplicando el factor correspondiente a cada tramo por el contenido en alcohol puro de la bebida.

Cambios para el vino

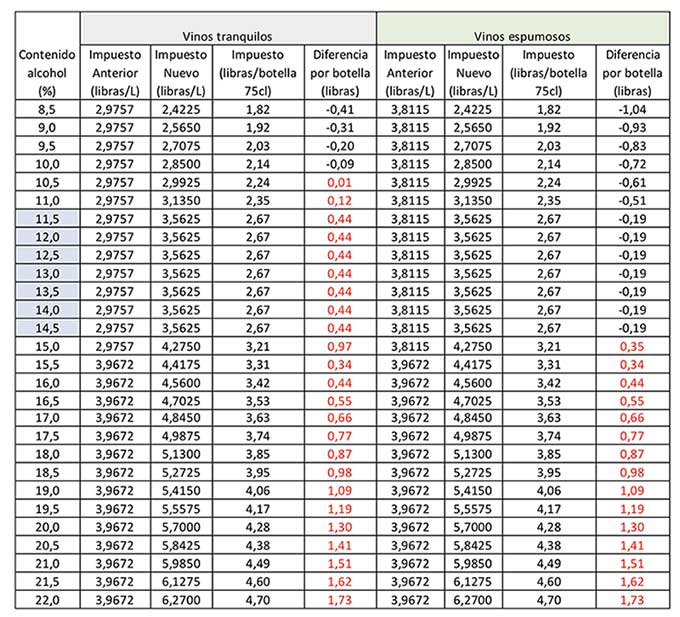

El ICEX indica que la información de la tabla de arriba «recoge el periodo transitorio de 18 meses para los vinos comprendidos entre 11,5% y 14,5%, que durante ese periodo serán tasados con el valor correspondiente a un contenido alcohólico del 12,5%. A partir del 1 de febrero de 2025 se tasarán individualmente de acuerdo a su contenido en alcohol puro».

Añade que «los vinos blancos y rosados españoles tienen un contenido alcohólico comprendido entre 11% y 13%. Los vinos de estas graduaciones verán incrementado el precio por botella entre 12 y 44 peniques».

En cuanto a «los vinos espumosos españoles tienen un contenido alcohólico entre 11 y 12,5%. El nuevo régimen del impuesto les beneficia con bajadas de entre 19 y 51 peniques por botella».

Por su parte, «el vino tinto oscila entre un contenido alcohólico de 12 y 14,5%. Este tramo de graduaciones se ha congelado hasta febrero de 2025, fijándolo en el valor correspondiente a 12,5%. Durante este periodo se mantendrá en 2,67 libras por botella, que supone un incremento de 44 peniques por botella respecto al anterior esquema del impuesto. Una vez acabe ese periodo de gracia, los vinos con 14,5% pagarán hasta 87 peniques más por botella». Leer más